Antes de hablar de números, muchos compradores dicen lo mismo: van a esperar a que bajen las tasas. En esta conversación de Vivir e Invertir en Orlando, me senté con Alex Feliciano, loan officer bilingüe de Matek Mortgage, para aterrizar esa conversación en números. Alex habló como alguien que lleva 23 años viendo compradores perder tiempo por saltarse lo básico.

La conversación giró alrededor de cuatro patas sencillas: crédito, ingreso, dinero y la casa. También tocamos préstamos para inversionistas, gastos de cierre y la comparación inevitable con 2006.

Para escuchar el razonamiento completo de Alex, el episodio va aquí.

Puedes seguir a Alex aquí:

También puedes seguir mi trabajo aquí:

Cómo Alex pasó del arte a las hipotecas

Alex llegó a las hipotecas desde un lugar poco común: de joven quería crear, no originar préstamos. El divorcio de sus padres, cuando tenía 17 años, le dejó una lectura que todavía guía su trabajo: muchas decisiones financieras malas nacen de una comunicación pobre.

Por eso, cuando habla de préstamos, baja rápido la conversación a ejemplos concretos. Cuando un profesional explica financiamiento de bienes raíces en Orlando sin esconderse detrás de términos técnicos, el cliente decide con más claridad.

Alex lo conectó directamente con su historia familiar.

“Quería ser artista, tengo un don creativo y quiero ayudar a la gente. Pero mis padres se divorciaron cuando tenía 17 años y, lamentablemente, sufrí eso. Parte de crecer fue buscar por qué sucedió. Eché la culpa a la mala comunicación y a no saber cómo manejar el dinero. Y eso es algo muy profundo en mi corazón porque es personal. Por esa razón quiero ayudar a familias que no sufran de mala comunicación basada en decisiones financieras.”

Alex entró a la industria en Nueva York, en marzo de 2003, atendiendo clientes hispanohablantes. Dos décadas después, su primera herramienta sigue siendo la explicación.

Las cuatro piernas de la mesa: los pilares de aprobación de una hipoteca

Alex explica la aprobación como una mesa: si crédito, ingreso, dinero o propiedad no sostienen el caso, el préstamo se cae.

| Pilar | Qué revisa el prestamista | Riesgo si se ignora |

| Crédito | Puntaje, historial y obligaciones mensuales | La tasa sube o la aprobación se cae |

| Ingreso | Planillas, P&L, bank statements o renta estimada | El DTI no cuadra |

| Dinero | Down payment, reservas y gastos de cierre | La oferta llega sin fondos suficientes |

| La casa | Tipo de propiedad, uso y condición | El producto de préstamo no aplica |

Esa consulta inicial tiene que ocurrir antes de salir a ver casas. Es más barato descubrir temprano que falta crédito, reservas o ingreso suficiente.

“Empieza con nosotros, habla con nosotros y podemos ver, y voy a profundizar más en esta conversación, las cuatro piernas de la mesa, los cuatro pilares de aprobación. Vamos a ver dónde estamos con cada aspecto técnico y a ver si funciona o no. Si algo falta por crédito, si algo falta por ingreso, si algo falta por dinero, si algo falta por la casa que estás buscando, que no entiendes cómo se compara con un Single Family. Empezamos con una consulta para que pueda orientarte en cómo todo trabaja.”

La pregunta no es solo si puedes calificar para una hipoteca, sino qué parte de tu caso necesita trabajo: ingreso, reservas, crédito o tipo de propiedad.

Por qué esperar a que bajen las tasas no siempre conviene

Alex contó el caso de un ingeniero que quería esperar a que una tasa de 7.5% bajara a 4%. Esa expectativa se quedó instalada después del período post-COVID. El problema es que el mercado actual no se resuelve con tasas que ya no existen.

El cálculo de Alex fue más útil que la opinión. En una compra de $475,000, la diferencia entre 7.5% y 4% era de unos $250 al mes. En dos años, son $6,000. Si el comprador negocia $10,000 menos al precio, la espera pierde fuerza. Conviene revisar el pago, los puntos, los cargos y el costo total del préstamo con una herramienta que permita comparar escenarios completos.

“La diferencia entre 4% y 7.5% es como 250 por mes. Si multiplicas 250 por 24 meses (que son los dos años), eso es 6,000 dólares. ¿Qué pasa si buscas un vendedor y rebajas el precio de compra 10,000? ¿Quién está ganando actualmente?”

Las tasas de interés hipotecarias en Estados Unidos importan, pero no son el único número que define la compra. El precio negociado, los créditos del vendedor y la posibilidad de refinanciar después también forman parte del costo real.

Cuando hay menos competencia, el comprador disciplinado negocia mejor. Por eso, antes de asumir que la tasa define todo, reviso la renta esperada, los gastos y la viabilidad del retorno.

Préstamos para inversionistas: 180 bancos convencionales y 40 lenders Non-QM

Cuando Alex habló de préstamos para inversionistas inmobiliarios, el punto fuerte fue la variedad. Un empleado W-2, un self-employed, un extranjero y un inversionista con varias propiedades pueden necesitar caminos distintos.

Alex explicó que trabaja con 180 bancos convencionales y 40 lenders Non-QM. Ahí entran bank statement, Profit & Loss, DSCR, fix and flip, construcción y proyectos comerciales. El down payment estándar suele arrancar en 20%.

“Tenemos 180 bancos para convencional, Fannie Mae, Freddie Mac, FHA, veteranos. Y tenemos otros 40 bancos que se llaman no calificados (Non-QM), que son programas de no ingresos, no planillas. Así que depende si vas a comprar la casa como casa principal o como inversionista. Pero del lado de inversionista, opción uno es que reportes mucho en la ganancia de las planillas, un neto de 200, un neto de 80.”

Lo útil de hablar con Alex es que no trata el préstamo como una etiqueta. Un préstamo convencional puede ser más barato cuando el ingreso reportado soporta la deuda. Un Non-QM puede tener sentido cuando el inversionista califica de otra manera.

Comprar una propiedad para alquilar sin pensar en operación es mirar medio negocio. En Urban-O llevo a los dueños hacia criterios básicos antes de comprar una propiedad para alquilar, porque la operación paga el mes doce.

DSCR Loans explicados con el formulario 1007

Los DSCR loans en Orlando funcionan con una lógica atractiva: la propiedad debe generar suficiente renta para cubrir su deuda. Alex explicó que aplica para ciudadanos, residentes permanentes y extranjeros, con down payments que pueden moverse de 20% a 30%.

El formulario 1007 es la pieza que muchos no conocen. El tasador estima el alquiler de mercado para una casa de esa calidad, zona y metraje. Si el alquiler cubre principal, interés, impuestos, seguro y asociación, el servicio de deuda cuadra.

“Si el mercado de alquiler cubre ese pago mensual, eso se llama servicio de deuda. Alquilando la casa con propósito de inversionista, está sirviendo para pagar la hipoteca automáticamente, no la pagas tú, sino el inquilino paga la hipoteca. Eso es para plazo largo, un lease anual, o puede ser Airbnb cerca de Disney, cerca de esos parques.”

Una renta anual y un Airbnb cerca de Disney no se analizan igual. La renta corta puede verse mejor en proyecciones, pero exige operación, reservas y tolerancia a temporadas flojas. Por eso también reviso la pérdida por vacancia antes de enamorarse del ingreso bruto.

Un DSCR ayuda a estructurar la compra, pero no convierte cualquier propiedad en una buena inversión.

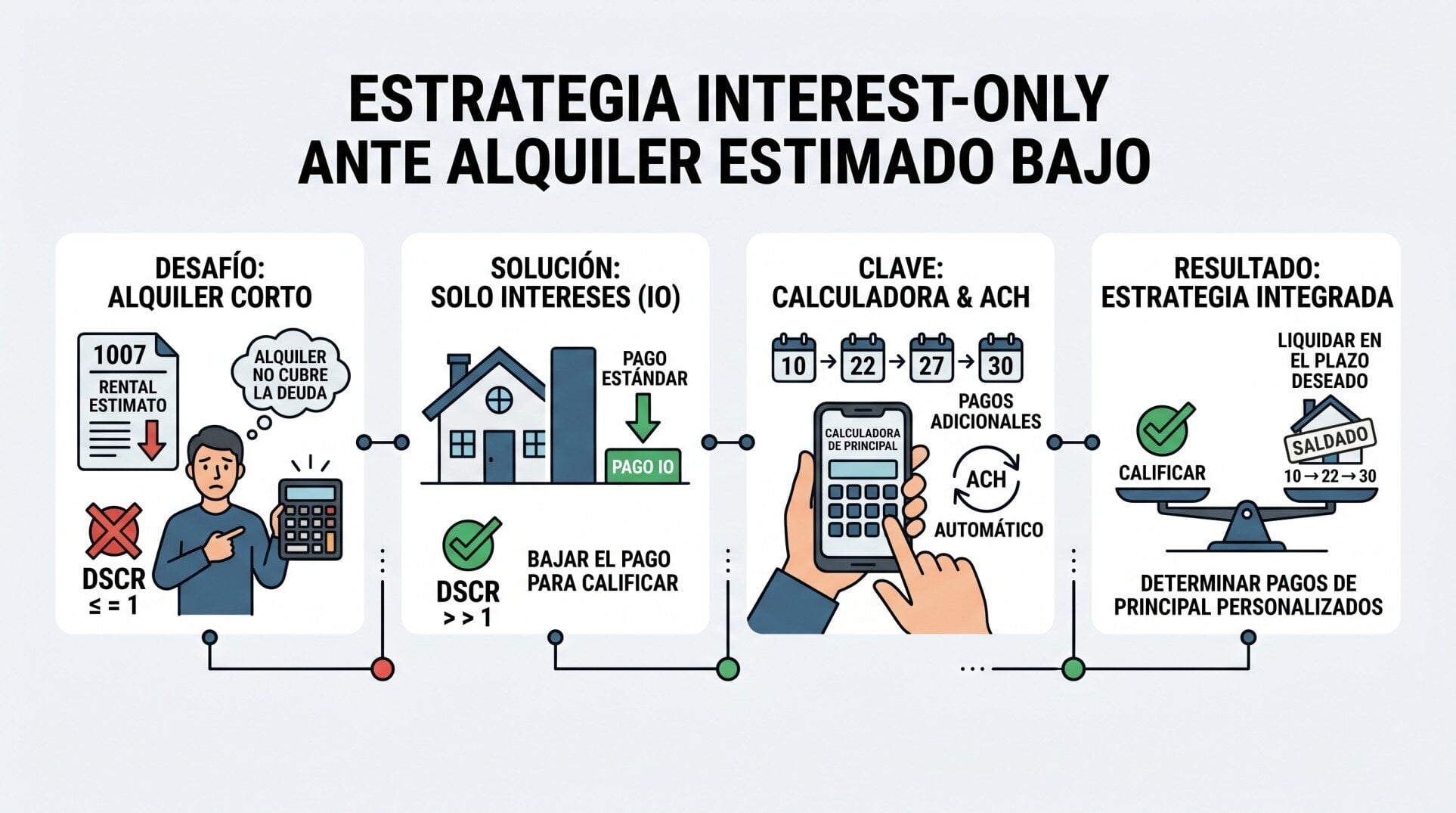

La estrategia interest-only cuando el alquiler estimado queda corto

Alex fue directo: no controlamos lo que el tasador pone en el 1007. Si estima menos de lo esperado, el ratio deja de cuadrar. En ese punto, Alex suele presentar una estructura interest-only para bajar el pago requerido al momento de calificar.

La clave está en no confundir calificar con quedarse inmóvil. Alex acompaña esa estructura con una calculadora para que el cliente vea cuánto principal adicional tendría que pagar por ACH si quiere liquidar en 10, 22, 27 o 30 años.

“Yo siempre, siempre con el programa de servicio de deuda, le menciono al cliente: presenta solo intereses (interest only). Y junto con eso tengo una calculadora que entrego al cliente. Si quiero saldarlo en 30 años, en 20, en 22, en 27, en 10, ¿cuánto pago principal adicional? Y configuramos el pago ACH, pago automático, cuando compras. Del tamaño solo intereses para calificar debajo del 1, pero al punto que salgas de la casa en 22 años o en 30 años.”

También coincidí con su punto sobre no pagar puntos ahora solo para ver una tasa más baja en el Loan Estimate. Si el mercado permite refinanciar más adelante, esos puntos pueden rendir más en otra etapa.

Para un inversionista, la deuda es apenas una parte del sistema. La propiedad también necesita cobro, mantenimiento y control de gastos. Ese trabajo sostiene el ingreso mensual después del cierre.

Gastos de cierre, negociación y el down payment real

El 20% de inicial suele llevarse toda la atención, pero Alex puso los gastos de cierre sobre la mesa. En préstamos Non-QM como DSCR, habló de rangos cercanos a 6.25% y 6.6% por encima del down payment.

Ahí entran título, impuestos, escrow, seguro y costos asociados al préstamo. En un mercado donde algunos vendedores necesitan moverse, parte de esos costos puede negociarse. Cuando vuelve la competencia fuerte, esa ventana desaparece rápido.

“Los gastos de cierre típicamente son como 6.6%, 6.3%, 6.25%, 6.5% por ahí. Ese programa sí permite hasta 6% en gastos de cierre, así que buscando un vendedor que pague 4% o 6%, eso es negociado, pagan la mayor parte en este mercado. Pero cuando el mercado se baja, se fue. Se fue esa foto.”

Esta parte aterriza el tema en la cantidad de dinero que el comprador realmente necesita para cerrar. El comprador necesita fondos para el cierre, reservas y margen para que la propiedad respire.

La negociación funciona mejor cuando la oferta llega ordenada: préstamo claro, números claros y asesoría clara. El vendedor concede cuando eso cierra una transacción viable.

¿Vamos a otra burbuja como 2006?

La comparación con 2006 aparece en casi cualquier conversación de bienes raíces. Alex vivió ese mercado y marcó una diferencia estructural: antes se podía influir en las tasaciones hablando directamente con el tasador.

Hoy las tasaciones pasan por terceros y la regulación cambió el mecanismo. Eso no elimina el riesgo, pero la regulación sobre independencia de las tasaciones cerró una puerta que antes estaba demasiado abierta.

“Hablando de 2006, todo era dicho y no verificado. Era un mercado en que podíamos manipular las tasaciones, hablando directamente con el tasador. Ese era el bubble, el valor que subió así, conversando con el tasador antes de ordenar la tasación. Era legal. Ahora no podemos. Es un third party, una compañía.”

Mi lectura es parecida. Hay compradores que deben esperar porque sus finanzas no están listas, e inversionistas que deben pasar de una propiedad porque el cash flow no sostiene el riesgo.

Lo que me quedó de esta conversación con Alex Feliciano, de Matek Mortgage, en Orlando fue una idea práctica: el mercado se enfrenta con estructura, números y una preaprobación honesta.

Key Takeaways

Antes de buscar casa, el comprador necesita revisar crédito, ingreso, dinero y tipo de propiedad. Ese marco evita perder meses y obliga a mirar el costo total, no solo la tasa.

Para inversionistas, Non-QM, bank statement, Profit & Loss y DSCR pueden resolver casos que no encajan en una aprobación tradicional. La propiedad puede calificar por alquiler, pero el 1007, el down payment y las reservas siguen mandando.

Frequently Asked Questions

¿Cuál es el primer paso para preparar una hipoteca antes de buscar casa?

El primer paso es hablar con un loan officer y revisar crédito, ingreso, dinero disponible y tipo de propiedad. Esa consulta muestra qué parte está fuerte y cuál necesita trabajo antes de salir a ver casas. Si empiezas por los números, la búsqueda se vuelve más limpia.

¿Conviene esperar a que las tasas de interés bajen antes de comprar?

Depende del caso, pero esperar no siempre produce el mejor resultado. Alex mostró un ejemplo donde la diferencia mensual entre una tasa alta y una más baja era menor que el descuento negociable al precio. Si el pago actual rompe el presupuesto, comprar solo por miedo a perder una oportunidad sería mala disciplina.

¿Qué es un DSCR loan y quién puede usarlo?

Un DSCR loan es un préstamo para inversión que se apoya en la renta que puede generar la propiedad. El tasador completa un formulario 1007 para estimar el alquiler de mercado, y ese número se compara contra el pago mensual. Puede aplicar a ciudadanos, residentes permanentes y extranjeros, con down payments que suelen moverse entre 20% y 30%.

¿Cuánto debo presupuestar para gastos de cierre además del down payment?

En préstamos de inversionista tipo DSCR, Alex mencionó gastos de cierre cercanos a 6.25% y 6.6% por encima del down payment. Ese rango puede incluir título, impuestos, escrow, seguro y costos del préstamo. En mercados con vendedores flexibles, parte de esos costos puede negociarse como crédito del vendedor.

Apply to Be a Guest on the Vivir e Invertir en Orlando Podcast

Esta conversación con Alex fue útil porque se mantuvo cerca de los números: aprobación, DSCR, interest-only, gastos de cierre y tasas.

Si trabajas en financiamiento, construcción, inversión, administración, desarrollo, seguros o derecho inmobiliario, quiero escuchar lo que estás viendo en el terreno. El show necesita profesionales que expliquen decisiones reales sin esconderse detrás de jerga, como Alex hizo en esta conversación sobre hipotecas e inversión en Orlando.

Check out this article next